In un mondo in continua evoluzione e in un mercato dove le aziende concorrono per trovare il loro posizionamento tra innovazione, digitalizzazione, sostenibilità ed efficientamento energetico, il “Piano Transizione 5.0” si inserisce come guida per le imprese.

Il Piano è contenuto nell’ Art.38 del Decreto-Legge 39 del 2 marzo 2024 che detta “Ulteriori disposizioni urgenti per l’attuazione del Piano nazionale di ripresa e resilienza” (decreto PNRR) approvato il 26 febbraio dal Governo e pubblicato il 2 marzo 2024 in Gazzetta Ufficiale.

Il Piano Transizione 5.0 delinea un percorso importante per sostenere tutte le aziende italiane nel processo di trasformazione digitale ed energetica.

A sostegno dell’importanza del Piano, ci sono le parole di Adolfo Urso, Ministro delle Imprese e del Made in Italy: “Il Piano Transizione 5.0 è architrave della nostra politica industriale, per consentire alle nostre imprese di innovarsi per vincere la sfida della duplice transizione digitale e green, nei due anni decisivi 2024/2025, in cui si ridisegnano gli assetti geoeconomici. Oltre agli investimenti in beni strumentali, la misura è orientata anche alla formazione dei lavoratori, perché le competenze sono il fattore che fa la differenza soprattutto per il nostro Made in Italy”

Investire nella Transizione 5.0 come vantaggio competitivo

Il Piano Transizione 5.0 stanzia complessivamente 6,3 miliardi di euro e ha l’obiettivo di dare una grande spinta alla digitalizzazione e all’innovazione energetica delle imprese italiane, permettendo di diventare competitive a livello globale.

Investire in questa Transizione diventa più di una strategia ma una necessità per le aziende che ambiscono a crescere in modo sostenibile. L’adozione di tecnologie innovative, ecologiche ed energetiche non solo permetterà di ottimizzare i processi e ridurre i costi, ma riuscirà a migliorare l’efficienza dell’azienda riuscendo a diventare sostenibile su tutti i punti: economico, sociale e ambientale.

Quali sono gli incentivi/agevolazioni e chi sono i destinatari

Lo stanziamento dei 6,3 miliardi è così distribuito:

- 3.780 milioni per i beni strumentali

- 1.890 milioni per autoconsumo e autoproduzione

- 630 milioni per la formazione

Ai benefici del Piano Transizione 5.0 possono accedere tutte le aziende, senza distinzione di forma giuridica, settore, dimensione o regime fiscale, che negli anni 2024 e 2025, effettuino nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione da cui possano essere evidenziati una riduzione dei consumi energetici.

Attenzione: non possono usufruire degli incentivi le imprese in difficoltà finanziaria o che hanno ricevuto sanzioni interdittive. Un altro aspetto che viene richiesto è il rispetto delle norme sulla sicurezza e i contributi previdenziali.

Le condizioni dell’incentivo e il collegamento al Piano Transizione 4.0

Ecco alcune condizioni che si devono verificare per accedere all’incentivo:

L’azienda ha a disposizione i documenti sopra citati che costituiscono a tutti gli effetti la Valutazione di Vulnerabilità Sismica. Il Datore di Lavoro deve riportare tali informazioni all’interno del Documento di Valutazione dei Rischi previsto dal T.U. e provvedere a redigere uno specifico piano di controllo e manutenzione secondo quanto previsto dalla UNI 15635 (“Sistemi di stoccaggio statici di acciaio – Utilizzo e manutenzione dell’attrezzatura di immagazzinaggio”).

- Beni strumentali materiali e immateriali previsti dagli allegati A e B del piano Transizione 4.0, interconnessi al sistema aziendale di gestione della produzione o della rete di fornitura.

- Tali beni dovranno essere inseriti in un progetto di innovazione e consentire una riduzione dei consumi energetici.

- La riduzione dei consumi energetici deve essere:

a. Pari ad almeno il 3% dei consumi energetici della struttura produttiva localizzata nel territorio nazionale;

b. Pari ad almeno il 5% dei consumi energetici dei processi interessati dall’investimento.

Allegato B (Software) ampliato con sistemi di monitoraggio dei consumi:

- Sono ammessi anche i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo;

- I software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui al punto precedente.

Impianti Fotovoltaici e sistemi per autoproduzione e autoconsumo:

- Tra i beni materiali sono ammessi i nuovi beni strumentali per l’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

- Per quanto riguarda gli impianti fotovoltaici, l’incentivo è limitato ai soli impianti basati su pannelli prodotti negli Stati membri dell’Unione europea. L’incentivo è inoltre maggiorato del 120% o 140% se questi includono pannelli a maggiore efficienza a livello di cella, si arriva così ad un incentivo potenziale del 63%. (45% di aliquota massima della Transizione 5.0 con la maggiorazione del 140% della base imponibile)

La Formazione: il punto di partenza verso la sostenibilità

Ogni cambiamento deve essere accompagnato da un’adeguata formazione delle persone che poi sono i soggetti che contribuiranno a realizzarlo. Per questo motivo il piano include anche degli incentivi per formare il personale, ecco le condizioni:

- Se sono finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi

- Nel limite del 10% degli investimenti effettuati nei beni strumentali

- Fino a un massimo di 300 mila euro

La formazione dovrà essere erogata da soggetti esterni che saranno individuati con decreto del Ministro delle Imprese e del Made in Italy.

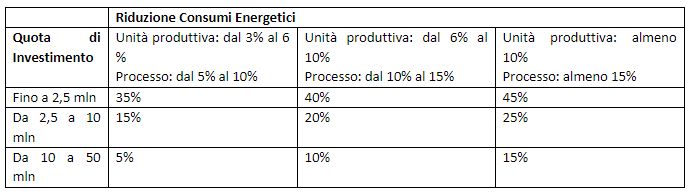

Aliquote

Le aliquote sono 9 e bisogna considerare che ciascuna aliquota può essere maggiorata di 1,2 o 1,4 volte, considerando le variabili e la relazione con i pannelli fotovoltaici. Di seguito riassumiamo le aliquote in una tabella:

Il risparmio energetico: Come si calcola

Per calcolare la riduzione dei consumi occorre:

- riproporzionare i conteggi su base annuale

- fare riferimento ai consumi energetici registrati nell’esercizio precedente a quello in cui si avviano gli investimenti

- il risparmio sui consumi deve essere “al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico”.

NON sono escluse dal calcolo le imprese di nuova costituzione, per le quali il testo prevede che il risparmio energetico conseguito vada calcolato rispetto ai consumi energetici medi annui riferibili ad un benchmark del mercato di riferimento, individuato secondo criteri definiti nella norma.

Sarà, inoltre, previsto un “periodo di osservazione” durante il quale le imprese dovranno dimostrare il mantenimento dell’efficientamento energetico. La normativa precisa invece sin dal Decreto legge che i beni acquistati devono essere mantenuti in azienda per almeno cinque anni. In caso contrario si procederà al “recapture”.

Quali documenti bisognerà preparare? Ecco gli obblighi documentali

Diversamente da quanto fatto con la Transazione 4.0, sarà istituita una piattaforma dedicata attraverso la quale le imprese potranno presentare la documentazione richiesta. La normativa prevede che per usufruire degli incentivi le imprese debbano presentare:

- una certificazione ex-ante (per prenotare l’incentivo) in cui vengano indicate le caratteristiche principali del progetto, l’ammontare dell’investimento e del credito previsto e il risparmio energetico previsto

- una comunicazione ex ante che indichi i costi sostenuti e la riconducibilità degli investimenti alle linee del Piano Transizione 5.0

- una certificazione ex-post (per abilitare la fruizione dell’incentivo) che attesti l’ammontare effettivo dell’investimento realizzato e l’interconnessione

- la perizia asservata prevista dalla normativa 4.0

- una comunicazione ex post.

Sarà poi il GSE (Gestore dei Servizi Energetici) a verificare la completezza della documentazione e ad attestare le caratteristiche del progetto, nonché a trasmettere al Ministero l’elenco delle aziende che hanno validamente chiesto di fruire dell’agevolazione del credito precedentemente prenotato. Inoltre, le aziende fruitrici dovranno inviare al GSE comunicazioni periodiche relative all’avanzamento dell’investimento ammesso all’agevolazione. Sempre il GSE effettuerà, entro termini concordati con l’Agenzia delle entrate, i controlli finalizzati alla verifica dei requisiti tecnici e dei presupposti previsti per la fruizione del beneficio.

Le Certificazioni Obbligatorie

Le due certificazioni invece dovranno essere rilasciate da un valutatore indipendente (la lista sarà disposta dal futuro decreto attuativo, ma sono compresi in ogni caso EGE e Esco) e riguarderanno gli aspetti tecnici del progetto di investimento.

In particolare la certificazione ex ante deve attestare la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni strumentali (beni materiali e immateriali, quindi non la parte dell’autoproduzione e autoconsumo).

La certificazione ex post deve invece attestare l’effettiva realizzazione di quegli investimenti.

Resta obbligatoria anche l’attestazione dell’avvenuta interconnessione.

È stata introdotta inoltre la possibilità, ma solo per le piccole e medie imprese, di poter aggiungere al credito d’imposta anche le spese sostenute per la certificazione fino a un massimo di 10.000 euro.

Cosa comprenderà il prossimo decreto attuativo

Possiamo concludere che molti aspetti saranno approfonditi nel prossimo decreto attuativo che dovrà essere emanato entro 30 giorni dall’entrata in vigore del decreto-legge dal Ministro delle Imprese e del Made in Italy con il Ministro dell’economia e delle finanze e il Ministro dell’ambiente e della sicurezza energetica.

Il Decreto attuativo descriverà nel dettaglio relativa ai contenuti e alle modalità:

- di presentazione delle comunicazioni al GSE,

- di presentazione alle certificazioni ex ante ed ex post,

- all’indicazione dettagliata dei soggetti titolati a redigere le certificazioni,

- ai criteri per la determinazione del risparmio energetico conseguito, con particolare riferimento al punto iniziale a cui dovranno fare riferimento le imprese di nuova costituzione.

Vuoi sapere di più sui vantaggi che potrai usufruire aderendo al Piano di Transizione 5.0? Richiedi una Consulenza e inizia a raccogliere tutte le informazioni per prepararti al cambiamento!